torstaina, syyskuuta 07, 2006

SRAT Oy:n suurimmat omistajat

SRAL ry:n vuosikokouksessa Turun Artukaisissa kysyttiin, ketkä ja kutka omistavat SRAT Oy:tä. Toki SRAL ry omistaa osakkeista noin 49,8 % ja äänistä noin 75 %, eli sillä on selkeä enemmistö SRAT oy:n hallinnossa. Mutta ketä ovat ne hieman yli 50 %, jotka omistavat loput SRAT Oy:n osakkeista. Tässä viime toukokuulta oleva suurimpien omistajien lista.

keskiviikkona, syyskuuta 06, 2006

Vuosikokousesitys Artukaisissa

{kind=link}

Liitteenä on SRAL:n kevätkokouksessa Turun Artukaisissa pitämäni vuosikokousesitykseen liittyvä puheeni luonnos. Tämä ei ole sanatarkasti se, mitä kokouksessa puhuin koska hyvä puhuja muuttaa puhetta tilanteen ja paikan mukaan.

----------------------------------------------------------------------------

Herra puheenjohtaja, hyvät liiton jäsenet

Tämä vuosikokousaloite sisältää kaksi erillistä, mutta toisiinsa selkeästi liittyvää esitystä:

Ensimmäinen on

a) SRAL ry:n SRAT Oy:lle antaman ilmaisen työvoiman eli piilotuen arvon toteaminen sekä sen palauttaminen SRAL ry:n tilinpäätökseen

Toinen aloite on

b) SRAT Oy:n tulevaisuuden suuntalinjoista päättäminen

Koska nämä aloitteet liittyvät olennaisesti toisiinsa, esitän, että käyn läpi kumpaankin liittyvät perustelut, kuulemme sen jälkeen hallituksen vastauksen ja sen jälkeen käymme tältä pohjalta keskustelun ennen päätöksentekoa.

Ensimmäinen aloite

SRAT Oy:n tilinpäätöksen mukaan se tuotti viime vuonna voittoa 1.554 €. Tilinpäätös löytyy kesäkuun Radioamatööri-lehdestä.

Osallistuin SRATin yhtiökokoukseen huhtikuun lopulla ja huomasin välittömästi, että kaikki ei ollut aivan kohdallaan.

SRAT Oy saatiin kirjanpitoa muokkaamalla näyttämään voittoa, koska SRAL ry ei veloittanut sen työntekijöiden SRAT Oy:lle tekemästä työstä edes sen nimellistä arvoa. SRAT Oy:n hyväksi tehty myyntityö ja muu vastaava meni siis liiton piikkiin. Tällä tavalla SRAT Oy saatiin keinotekoisesti näyttämään voittoa, vaikka se todellisuudessa teki jälleen mahtavaa tappiota.

Edellisenä vuonna, vuonna 2004 SRAT Oy maksoi SRAL ry:lle palkkakustannuksiin verrattavia kustannuksia 17.615 €. Mutta viime vuonna ei siis kirjanpidon mukaan yhtään. Kysyin SRAT Oy:n yhtiökokouksessa useamman kerran SRAT Oy:n hallitukselta ja liiton puheenjohtajalta, paljonko Harri, Jukka ja Annika ovat tehneet työtä SRAT Oy:n hyväksi. En saanut vastausta. En saanut vastausta myöskään kirjalliseen kysymykseeni SRAT Oy:n hallitukselle asiasta. Hallituksen antaman vastauksen mukaan asia on liikesalaisuus.

Minusta ei ole mikään liikesalaisuus se, kuinka paljon liiton varoja käytetään pelastamaan syvällä uivaa SRAT Oy:tä! Kyseessä on tärkeä jokaiselle liiton jäsenelle kuuluva tieto!

Hyvä arvioni SRAT Oy:n liiton jäsenmaksuvaroin saaman ilmaisen työn määrästä vuonna 2005 on n. 15.000 €. Tämä summa tulisi lisätä SRAT Oy:n kirjanpitoon, jolloin SRAT Oy:n todellinen tulos viime vuonna 2005 oli oikeasti -18.000 € tappiota eli sen historian kolmanneksi suurin tappio. Tämä on aika kaukana SRAT Oy:n hallituksen väittämästä 1.554 € voitosta.

Edellisen vuoden (2004) tappio oli -19.117 € ja näin SRAT on kahden viime vuoden aikana tehnyt tappiota yhteensä noin 37.000 €!

Tämän lisäksi SRAL ry antoi SRAT Oy:lle viime vuonna 25.000 € korotonta pääomalainaa, jonka tilintarkastajat toteavat tilintarkastuskertomuksessaan ”menetetyksi rahaksi” ja se on jo tilinpäätöksessä kirjattu jo luottotappioksi.

Palaan tähän asiaan myöhemmin, mutta minusta hallitus käyttäytyi epäkorrektisti jäsenistöä kohtaan ajamalla Salon vuosikokouksessa läpi pääomalainan mutta unohtamalla samalla sanoa, että se kirjataan jo suoraan luottotappioksi saman tien. Jäsenistö ei antanut pääomalainaa sen vuoksi, että SRAT Oy:n toimintaa olisi haluttu jatkaa vaan sen takia, että konkurssin välttämiseksi pääomalaina oli pakko antaa. SRAT Oy:n hallitus oli aikaillut asian kanssa jo yli vuoden!

Kun SRATin vuosikokouksessa sanoin arvion siitä, että ilmaisen työn määrä on 15.000 €, Rami, OH2BCI, totesi hymyillen, että kaikenlaisia summiahan voi heittää. Koska en vieläkään ole saanut selkeää vastausta kysymykseen, joudun itse päättelemään jäsenistön puolesta tuon työn määrän, sen määrän joka meidän tulisi tässä kokouksessa lisätä tuloksi SRAL:n viime vuoden tilinpäätökseen.

Kalvo:

Mikä oli sitten SRAL ry:n antaman ilmaisen palkkatyön oikea määrä vuonna 2005?

........................................ 2004 ....... 2005 .......... muutos

Liikevaihto ................ 121.926 € ..... 72.206 € ..... - 41 %

Postikulut ...................... 3.219 € ....... 2.916 € ...... - 9 %

Puhelinkulut .................... 824 € .......... 765 € ....... - 8 %

Toimistoveloitus .......... 17.165 € ............. ? .......... - ääretön

(palkkakustannukset)

SRAT Oy:n viime vuoden liikevaihto laski 41 %, mutta posti- ja puhelinkulut vain hieman alle 10 %. Liikevaihto muuten laski 40 % jo neljättä vuotta perätysten.

Arvioni vuoden 2005 palkkakustannuksista 15.000 € perustuu siis liikevaihdon muutoksen ja posti- ja puhelinkulujen muutokseen mutta myös edellisten vuosien vastaavaan lukuun.

Tämä arvioimani summa 15.000 € saattaa olla ja onkin jopa voimakkaasti alakanttiin, sillä Harri Laakso, OH7HL, jonka SRAL ry irtisanoi viime vuonna SRAT Oy:n myyntipäällikön paikalta, ilmoitti että hänen SRAT Oy:lle tekemänsä työn arvo oli tammi-toukokuussa yksistään noin 10.000-11.000 €. SRAL ry:n antaman piilotuen määrä saattaa oikeasti olla paljon lähempänä Jukka Klemolan mainostamaa 25.000 euroa. Kun hallitus vaikenee asiasta, epäilen etteivät itsekään tiedä paljonkon SRAT Oy:hyn suoltavat ilmaista työaikaa.

Näyttää siis kiistatta siltä, että jopa SRAT Oy:lle pääasiallisesti työtä tehneen Harrin palkat on laitettu SRAL:n piikkiin. Onko tämä oikein?

Miten sitten aikaisempina vuosina?

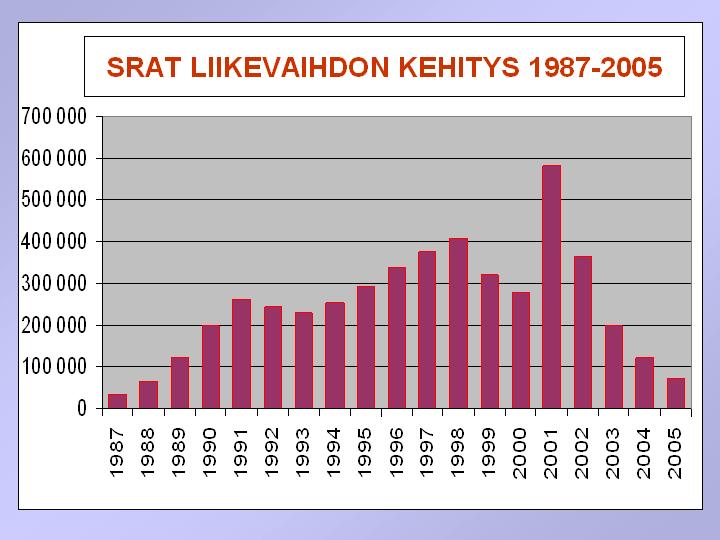

Tässä on taulukko SRAT Oy:n tärkeimmistä tunnusluvuista sen historian aikana. Vuosina 1987-1998 SRAT Oy:n yhteenlaskettu liikevaihto oli 2.8 miljoonaa Euroa eli noin 16.8 miljoonaa markkaa.

(Vuosien 2001, 2002 ja 2005 tulokset on oikaistu ao. vuosien todellisen tuloksen mukaisiksi Balance Consultingin käyttämän tuloslaskelma-analyysin avulla.)

Tuona aikana SRAT Oy maksoi SRAL ry:lle palkkoja yli 300.000 € eli lähes kahdella miljoonalla markalla ja ilmoitti Radioamatööri-lehdessä yli 150.000 eurolla eli lähes miljoonalla markalla. SRAT Oy maksoi myös osinkoa SRAL ry:lle ja muille osakkeenomistajille lähes joka vuosi yhteensä yli 100 % osakepääomasta.

Seuraavina vuosina eli vuosina 1999-2002 SRAT Oy maksoi edelleen palkkoja ja niihin verrattavia kustannuksia SRAL ry:lle 30.000 € vuosittain ja ilmoituksistakin yli 10.000 € vuosittain.

Poikkean tässä nyt vähän käsikirjoituksesta.

Katsokaapa vaikkapa vuotta 1999. Silloin SRAT Oy maksoi SRAL ry:lle yhteensä 48.000 eurolla palkkoja ja ilmoitusmaksuja. Verratkaa viime vuoteen. SRAT Oy maksoi ainoastaan 3.883 € ilmoituksista SRAL ry:lle mutta ei senttiäkään palkkoja! Uhhuh!

Kun olette varmaan kuulleet kyllästymiseen saakka Pasin (OH3WS) vaikerruksia liiton taloudesta, on niihin vain yksi syy! SRAT Oy:tä on hoidettu viimeisen kahden vuoden aikana niin huonosti, että se ei enää pysty maksamaan SRAL ry:lle kun murto-osan siitä mitä aiemmin eikä pysty maksamaan edes omia palkkojaan.

Liiton viimeisen kahden vuoden talouden ankeuden syy on vain ja vain huonosti hoidettu SRAT Oy. Liiton talous sinänsä on koko ajan ollut vahvalla pohjalla, mutta niitä rahoja joilla aikanaan maksettiin 56-60 sivuinen Radioamatööri-lehti ja jolla pidettiin jäsenpalvelua yllä, ei enää tule SRAT Oy:lta. Päinvastoin, nyt SRAL ry:n hallitus on kaatamassa rahaa konkurssikypsään firmaan.

Rahan suunta on kääntynyt. Nyt SRAL ry antaa suoraan rahaa SRAT Oy:lle. Viime vuonna toki vain noin 5.000 euroa, mutta tänä vuonna luultavasti jo tuplaten sen! Ja tämäkö on Liiton talouden hyvää ja huolellista hoitamista?

OK. Tuo oli vähän ohi aiheesta. Palataan SRAT Oy:n talouteen.

Miksi tämä asia on sitten niin vakava, että siitä pitää tehdä vuosikokousaloite?

Olen kirjannut tähän muutamia syitä. En edes välttämättä kaikkia.

1) Noin 15.000 € liiton varojen lahjoittaminen ulkopuoliselle yhtiölle edellyttää aina vuosikokouksen päätöstä ja jäsenistön hyväksyntää. Tällaista nimenomaista päätöstä en ole viime vuoden osalta kuullut enkä nähnyt.

Hallitus haki vuosikokouksen päätöksen kylläkin 25.000 € pääomalainaan, joka oli, tai näin jäsenistölle väitettiin, ”laina”. Mutta josta hallitus unohti sanoa jäsenistölle, että se kirjataan saman tien luottotappioksi.

2) Ilmaisen työn antaminen SRAT Oy:lle on hallituksen keino yrittää peittää SRAT Oy:n todelliset tappiot. Kyseessä on tilinpäätöksen epärehellinen manipulaatio. SRAT Oy:n tulee pystyä itse omilla tuotoillaan maksamaan kaikki aiheuttamansa kustannukset, myös työpalkat. Liiton ei kuulu elättää SRAT Oy:tä, vaan päinvastoin!

En tiedä mitä suosionosoituksia hallitus luuli saavansa, kun se ylpeänä kertoi viime vuonna, että SRAT Oy lyhensi velkaansa 5.000 €. Tottakai SRAT Oy pystyy maksamaan velkaansa, jos sen ei tarvitse maksaa 15.000 € arvosta palkkoja! Mutta kalliiksi tuo 5.000 € lainanlyhennys tuli liitolle. Annan pois 15.000 €, jotta saan 5.000 € takaisin. Onko tässä, hei, mitään järkeä? Se on vähän sama asia kun että ottaa pankista 15.000 euroa lainaa, heittää 10.000 euroa katuojaan ja menee sitten iloisena maksamaan 5.000 eurolla pois entistä lainaa!

3) Jos SRAL Oy haluaa pääomalainan lisäksi antaa tukea tai avustusta SRAT Oy:lle, tulee se tehdä selvällä ja rehellisellä vuosikokouksen päätöksellä, ei tukea piilottamalla. Jos SRAT Oy tuottaa tappiota, tulee olla rehellinen ja näyttää se tappio. Sitten vaan annetaan lisää pääomalainaa jos vuosikokous niin haluaa.

4) Annettu tuki on selkeästi kirjanpitolain hengen ja kirjaimen vastainen, samoin kirjanpitoasetuksen hengen vastainen. Jokaisen itsenäisen yrityksen tai yhteisön tulee vastata omista kuluistaan. Salainen tuki sekoittaa SRAL ry:n ja SRAT Oy:n, kahden erillisen talousyksikön, tilit ja rahat keskenään ja sekoittaa niiden taloudellisen toiminnan seuraamisen.

SRAL ja SRAT eivät ole konserni eivätkä voi olla konserni eikä lainsäädäntö tunne tämän kaltaista piilotukea. Jos SRAL antaa ilmaista työtä erityisesti näin suuren määrän, tulee se kirjata sekä antavan että vastaanottavan yhteisön kirjanpitoon tai ainakin toimintakertomukseen.

Hallituksen on turha vedota siihen, että tilintarkastajat olisivat hyväksyneet tämän tilikikkailun. Olen keskustellut kaikkien kolmen SRAT Oy:n ja SRAL ry:n tilintarkastajan kanssa asiasta. Kaksi heistä ilmoitti, ettei tiennyt tällaisesta kikkailusta hyväksyessään tilit. Minulle kerrottiin myös rautalangasta vääntäen, että tilintarkastajat puuttuvat vain selkeisiin laittomuuksiin ja nyt on kyseessä enemmänkin hallituksen epäeettinen ja moraaliton toiminta kuin suoranainen lainrikkomus.

5) Nyt annettu n. 15.000 € ”piilotuki” on myös Opetusministeriön nuorisotoiminta-avustuksien avustusehtojen vastainen. Ehtojen mukaan kaupallisen toiminnan tukeminen ei kuulu avustettavan toiminnan piiriin. Ei myöskään työn antaminen ilmaiseksi kaupalliselle yhtiölle. Salamyhkäisellä toiminnallaan SRAL ry:n hallitus vaarantaa jatkossa avustuksien saamisen Opetusministeriöltä. Toivon käsi sydämellä, että antaessaan Opetusministeriölle raportin viime vuoden taloudesta, SRAL:n hallitus on muistanut kertoa, että annettiinpa muuten – oho – 15.000 eurolla ilmaista työtä kaupalliselle yhtiölle.

6) SRAT Oy toimii radioamatööri- ja radiolaitemarkkinoilla, joilla on lukuisia muita toimijoita. SRAL ry:n antama tuki on kilpailulainsäädännön vastainen. Kuka tahansa kilpailijoista voi viedä asian kilpailuoikeuteen. Normaali rangaistus on piilotukeen nähden 3-4 -kertainen sakkomaksu.

Täällä taitaa olla yleisössä Elstarin omistaja Markku, OH3LX. Markku voisi aiheellisesti kysyä, että maksaako SRAL ry nyt myös hänen firmansa palkat?

SRAL ry on radioamatööritoiminnan keskusjärjestö Suomessa, johon kuuluu pääosa suomalaisista radioamatööreistä. On ennenkuulumatonta ja kaikkien kilpailulakien vastaista, että SRAL keskusjärjestönä maksaa SRAT Oy:n työntekijöiden palkat. Kun radiolaitefimoja on ainakin RXTX Tampereella Elstarin lisäksi, Ham Radio, RF Electronics ym., on heillä aihetta purnata tästä hallituksen toilailusta.

En tällä tarkoita sitä, että SRAT Oy:n perustaminen aikanaan olisi ollut huono asia. Ei, päinvastoin, SRAT Oy on kasvattanut Liiton varallisuutta voimakkaasti ja tuonut runsaasti varoja sekä toimintaan että Radioamatööri-lehteen. Mutta jokaisen, myös SRAL ry:n hallituksen, tulee tietää milloin on aika lypsää lopullisesti se kultamunia tuottanut hanhi. Se aika on jo mennyt ja nyt hanhi syö enemmän kuin tienaa.

7) Mikäli vuosikokous hyväksyisi SRAL ry:n hallituksen antaman piilotuen periaatteen, tarkoittaisi se käytännössä sitä, että viiden-kuuden seuraavan vuoden aikana (nykyisellä liikevaihdolla arvioituna) SRAL ry tulisi antamaan SRAT Oy:lle lisää ilmaista työvoimaa 80.000 – 110.000 € arvosta. Aikamoinen potti!

Tällä ilmaiseksi annettavalla työvoimalla SRAT Oy ”pystyisi” siten maksamaan jäljellä olevan yli 30.000 € velan SRAL ry:lle. Mutta kalliiksi tulisi! Hei, onko tässä järkeä?

Hyvät jäsenet – kiitoksia tähän saakka valppaudesta. Ensimmäinen vuosikokousesitykseni on, että:

Esitän Suomen Radioamatööriliitto ry:n vuosikokoukselle päätettäväksi, että

SRAL ry:n vuoden 2005 kirjanpitoon palautetaan SRAT Oy:lle annettu 15.000 € työpanos

Tämä tarkoittaa yksinkertaisesti sitä, että SRAL ry :n tulos paranee tuolla summalla. Muita vaikutuksia sillä ei ole SRAL ry:n kirjanpitoon.

Siirrytään tässä vaiheessa toiseen vuosikokousesitykseeni:

SRAT Oy:n toiminnassa on kahden viime vuoden aikana tehty kaikki mahdolliset virheet, joita yritystoiminnassa yleensä voi tehdä.

1) SRAT Oy:n ainoa myyjä ja ainoa laitekaupan asiantuntija ja ainoa teknisen koulutuksen saanut henkilö irtisanottiin.

2) SRAT Oy:n aukioloaikoja on voimakkaasti vähennetty ja kauppa on vuoden aikana 1.5 kuukautta kokonaan kiinni. SRAT on auki maanantaista perjantaihin viisi tuntia ja perjantaina kaksi tuntia. Yhteensä viikossa siis 22 tuntia.

3) Mainonta omalle asiakaskunnalle on Radioamatööri-lehdessä käytännössä kokonaan lopetettu. Katsokaapa vaikka SRAT Oy:n ilmoitusta heinäkuun lehdessä, ¼ -sivua. Mainonta ei ole kustannus vaan investointi, jolla lisätään myyntiä.

4) SRAL ry:n hallituksen antamien ohjeiden mukaan SRAT Oy vaatii käytännössä asiakkailta käteismaksun. Laskua vastaan saa vain poikkeustapauksissa. Ilmeisesti me kaikki radioamatöörit olemme niin epäluotettavia, ettei hallitus usko meihin.

5) SRAT Oy pyytää mm. nettisivullaan asiakkaita olemaan soittamatta, sähköpostia saa kyllä lähettää mutta älkää van häiritkö toimiston työrauhaa soittamalla sinne! Ohoh!

6) SRAT Oy on käytännössä menettänyt kaikki 40-50 edustustaan, jotka sillä aikanaan oli. Suuri osa näistä oli yksinedustuksia, joita voi olla aika vaikea saada takaisin.

7) SRAT Oy on tuhonnut epäluotettavuudellaan ja toimintatavoillaan suhteensa toimittajiin jopa niin, että tärkein toimittaja viime vuonna kieltäytyi toimittamasta laitteita ellei saanut etukäteismaksua.

8) Yhä useammin kuuluu ja on luettavissa mm. Fin-Ham –sähköpostilistalla valituksia SRAT Oy:n hintatason kalleudesta ja asiakaspalvelun olemattomuudesta.

9) On SRAT Oy toki jossakin onnistunut. Juma-radioiden myynti on hieno asia, mutta älkää kuvitelko että uusia Jumia tulisi joka vuosi. Ja Jumien myynnistä saatu 20.000 € ei taloutta vielä pelasta. Joku ne Jumatkin on toimistossa pakannut, laskuttanut ja postittanut.

Summa summarum:

Käsi sydämelle: Kuka tässä salissa uskoo, että näillä voimilla SRAT Oy:n toiminta saataisiin vielä

edes sellaiselle tasolle, että se pystyisi maksamaan omat kulunsa ilman SRAL ry:n apua?

Katsokaapa tätä kuvaa SRAT Oy:n liikevaihdon kehityksestä … SRAT:n viime vuoden liikevaihto on samaa tasoa kuin vuonna 1988, toisena vuotena. Ja kuinka paljon inflaatio on ollutkaan tänä aikana?

1) SRAT Oy:n kahden viime vuoden oikea kumulatiivinen tappio on yhteensä noin 37.000 €

2) Tämän lisäksi SRAL ry antoi SRAT Oy:lle viime vuonna 25.000 € korotonta pääomalainaa.

3) Tilintarkastajat toteavat ja kirjaavat tuon pääomalainan luottotappioksi omassa tilintarkastuskertomuksessaan.

4) Kahden viime vuoden aikana SRAT Oy ei käytännössä ole pystynyt lyhentämään velkaansa SRAL ry:lle. 5.000 € velanlyhennys onnistui vain koska SRAT Oy:n ei tarvinnut maksaa 15.000 € palkkakuluja.

Nyt on aika jäsenistön vaatia SRAL ry:n hallitukselta selkeitä toimenpiteitä ja linjauksia, ettei SRAT Oy enää aiheuta lisää taloudellista menetystä liitolle. Liiton hallitus vastaa liiton taloudesta ja on vastuussa, jos tappiot edelleen jatkuvat!

Selkeitä päävaihtoehtoja on mielestäni kolme:

a) SRAT Oy:n liiketoiminta nostetaan taas tasolle, jolla yhtiö pystyy maksamaan rehellisesti kulunsa ja näyttämään edes pientä voittoa; tai

b) SRAT Oy:n liiketoiminta tervehdytetään luopumalla tappiota tuovien kaupallisten tuotteiden myynnistä; tai

c) SRAT Oy:n toiminta ajetaan nopeasti alas, realisoidaan nykyinen varasto ja siirretään vain selkeät jäsenpalvelutuotteet (lokikirjat, koulutusmateriaali ym.) SRAL ry:lle.

Käyn lyhyesti läpi nämä kolme vaihtoehtoa:

a) SRAT Oy:n liiketoiminta nostetaan taas tasolle, jolla yhtiö pystyy maksamaan rehellisesti kulunsa ja näyttämään edes pientä voittoa

- onko radioamatöörikaupalle enää tulevaisuutta Suomessa?

- edellyttää panostusta ja asiaansa innostuneen henkilön palkkaamisen

- edellyttää SRAT Oy:n (ja SRAL ry:n) johdolta näkemyksellisyyttä, innovatiivisuutta ja aitoa riskinottokykyä. Mutta ei riskinottoa liiton jäsenten rahoilla!

- edellyttää liikevaihdon kasvattamista vähintään 2-3 -kertaiseksi.

- saako SRAT Oy takaisin menettämiään edustuksia?

- vaikka Juma on hieno laite, ei se kuulkaas SRAT Oy:tä pelasta!

b) SRAT Oy:n liiketoiminta tervehdytetään luopumalla tappiota tuovien kaupallisten tuotteiden myynnistä

- luovutaan laite-, rigi-, antenni- ym. kaupasta ja keskitytään vain varsinaisten jäsenpalvelu-tarvikkeiden välittämiseen. Lokikirjat, jäsenmerkit, oma kirjallisuus ym.

- tarvikkeiden katteet nostetaan tasolle, jossa myynnillä pystytään maksamaan muuttuvat ja kiinteät kulut.. Aidolle omakustannustasolle!

Selvää on, että tällä vaihtoehdolla SRAT Oy ei koskaan tule kykenemään maksamaan takaisin velkaansa liitolle, osakepääomaansa ja pääomalainaansa liitolle

Tähän vaihtoehtoon voi liittyä se, että jätetään SRAT Oy rehellisesti pöytälaatikko-yhtiöksi, joka mahdollistaa tulevaisuuden operaatioita

- vaihtoehtoina voisi olla

-a) SRAL ry:n 30.000+ velan abortti

-b) pienosakkaiden osakkeiden lunastus

c) SRAT Oy:n toiminta ajetaan nopeasti alas, realisoidaan nykyinen varasto ja siirretään vain selkeät jäsenpalvelutuotteet (lokikirjat, koulutusmateriaali ym.) SRAL ry:lle.

- myydään SRAT Oy:n vaihto-omaisuus ja varasto (n. 15.000 €)

- maksetaan ao. summalla velat pois ja palautetaan osakkaille se summa, mikä on palautettavissa.

- SRAL ry saisi tästä pesänjaossa itselleen noin noin 18.000 € ja pienosakkaat n. 12.000 €

- SRAL ry lunastaa lokikirjat ym. ja jatkaa niiden myyntiä pienimuotoisena tarvikepalveluna liiton toiminnan sisällä ALV-verovapaana. Tällöin ei kukaan kysele hallitukselta, paljonko työtä niiden myymiseen kuluu.

tiistaina, syyskuuta 05, 2006

Oikaisu "Puheenjohtaja palsta" -kirjoitukseen

Liiton vt. puheenjohtaja Raimo Lehto, OH2BCI, kirjoitti Radioamatööri-lehden elokuun "Puheenjohtajan palstalla" tuntemuksiaan vuosikokouksesta ja siellä tehdyistä päätöksistä. On ikävä huomata, että puheenjohtaja halventaa kirjoituksessaan paitsi vuosikokouksen päätöksiä myös jäsenistön kykyä tehdä itse oikeita päätöksiä syvän kriisin alla olevan liiton toiminnan elvyttämisestä.

Oheinen oikaisu tai vastine jätettiin Radioamatööri-lehden päätoimittajalle hyvissä ajoin ennen syyskuun lehden dead line-päivää. Saadun tiedon mukaan liiton vt. puheenjohtaja Raimo Lehto kielsi päätoimittajaa julkaisemasta tätä tai muita "Puheenjohtajan palstaan" tulleita vastineita tai oikaisuita.

-----------------------------------------------------------

Tekikö SRAT oikeasti voittoa vuonna 2005?

SRAL ry:n varapuheenjohtaja Raimo Lehto kirjoittaa elokuun lehden puheenjohtajan palstalla, että ”SRAT Oy:n tulos oli (2005) pieni, mutta nyt jo positiivinen.” Pari riviä myöhemmin Lehto jatkaa kirjoittamalla ”Maksukykyä ylittävät veloitukset eivät ole hallituksen mielestä järkeviä. Vuonna 2005 SRAT Oy maksoi liitolle yli 10.000 €”

Onkohan tässä nyt koko totuus ja vain totuus?

Tein Turun vuosikokoukseen aloitteen juuri tästä asiasta. Aloitetta ei pyynnöstäni huolimatta julkaistu lehdessä kuin muutaman ”väärän” rivin verran eikä sitä myöskään edes kopioitu vuosikokousyleisölle. Miten jäsenistö voi päättää ja tietää näin tärkeistä asioista, jos jäsenten tekemiä esityksiä ei kerrota jäsenistölle? Miksi aloitettani ei julkaistu? Vuosikokousyleisö toki ymmärsi aloitteeni vakavuuden ja velvoitti SRAL ry:n hallituksen ajamaan SRAT Oy alas.

Vuosikokousaloitteessani todistin, että SRAT Oy:n todellinen tulos vuonna 2005 oli noin 18.000 euroa tappiota! Yhtiön kolmanneksi suurin tappio ikinä. Miten hallitus siis voi väittää, että SRAT Oy teki voittoa? Mistä on kysymys?

SRAT Oy ei vuonna 2005 maksanut senttiäkään palkkoja eikä korvausta SRAL ry:lle Harri Laakson, Annikan ja Jukka Heikinheimon yhtiölle tekemästä työstä. Tämän työn arvo on varovaisesti laskettuna ollut vuonna 2005 noin 15.000 euroa.

Lehto kirjoittaa varsin oivasti sanoessaan, että maksukykyä ylittävät veloitukset eivät ole järkeviä. Niinpä! Koska SRAT teki vuonna 2005 voimakkaasti tappiota, sillä ei ollut varaa maksaa näitä palkkoja. Kun näitä palkkoja ei maksettu eikä SRAL niitä laskuttanut, saatiin tulos keinotekoisesti näyttämään voittoa. Ja pystyttiin keinotekoisesti lyhentämään velkaa liitolle. Lopputulos oli, että Liiton jäsenet maksoivat SRAT Oy:n palkat ja velat.

Kun liiton jäsenmaksutuloista maksettiin siis myös SRAT Oy:n palkkakustannukset, maksoi SRAL ry itse asiassa SRAT Oy:lle viime vuoden aikana noin 5.000 euroa.

Kun Lehto ottaa puheeksi SRAL:n ja SRAT:n välisen rahaliikenteen, voi todeta että vuosien 1987-2004 välisenä aikana SRAT on tulouttanut eri muodoissa rahaa SRAL ry:lle yhteensä ainakin n. 832.000 euroa. Vuosi 2005 oli ensimmäinen vuosi, jolloin rahavirta oikeasti kääntyi toiseen, negatiiviseen suuntaan. Näin käy myös tänä vuonna 2006, jos liiton jäsenet jäsenmaksuillaan edelleen maksavat SRAT Oy:n, kaupallisen yhtiön, palkkakustannukset.

Tässä vielä lyhyesti viiden viimeisen vuodet todelliset rahavirrat SRAT Oy:stä SRAL ry:lle:

2000 +23.255 euroa (SRAT Oy maksoi SRAL ry:lle)

2001 +16.822 euroa

2002 +34.712 euroa

2003 +58.991 euroa

2004 +22.143 euroa

2005 -5.000 euroa (SRAT Oy aiheutti SRAL ry:lle noin 5000 € kustannukset)

Vuosi 2003, jolloin SRAT Oy:n toiminta saatiin jälleen ylös, oli yksi yhtiön parhaista tuloutusvuosista liitolle.

Jari Jussila, OH2BU/OH7RF

Oheinen oikaisu tai vastine jätettiin Radioamatööri-lehden päätoimittajalle hyvissä ajoin ennen syyskuun lehden dead line-päivää. Saadun tiedon mukaan liiton vt. puheenjohtaja Raimo Lehto kielsi päätoimittajaa julkaisemasta tätä tai muita "Puheenjohtajan palstaan" tulleita vastineita tai oikaisuita.

-----------------------------------------------------------

Tekikö SRAT oikeasti voittoa vuonna 2005?

SRAL ry:n varapuheenjohtaja Raimo Lehto kirjoittaa elokuun lehden puheenjohtajan palstalla, että ”SRAT Oy:n tulos oli (2005) pieni, mutta nyt jo positiivinen.” Pari riviä myöhemmin Lehto jatkaa kirjoittamalla ”Maksukykyä ylittävät veloitukset eivät ole hallituksen mielestä järkeviä. Vuonna 2005 SRAT Oy maksoi liitolle yli 10.000 €”

Onkohan tässä nyt koko totuus ja vain totuus?

Tein Turun vuosikokoukseen aloitteen juuri tästä asiasta. Aloitetta ei pyynnöstäni huolimatta julkaistu lehdessä kuin muutaman ”väärän” rivin verran eikä sitä myöskään edes kopioitu vuosikokousyleisölle. Miten jäsenistö voi päättää ja tietää näin tärkeistä asioista, jos jäsenten tekemiä esityksiä ei kerrota jäsenistölle? Miksi aloitettani ei julkaistu? Vuosikokousyleisö toki ymmärsi aloitteeni vakavuuden ja velvoitti SRAL ry:n hallituksen ajamaan SRAT Oy alas.

Vuosikokousaloitteessani todistin, että SRAT Oy:n todellinen tulos vuonna 2005 oli noin 18.000 euroa tappiota! Yhtiön kolmanneksi suurin tappio ikinä. Miten hallitus siis voi väittää, että SRAT Oy teki voittoa? Mistä on kysymys?

SRAT Oy ei vuonna 2005 maksanut senttiäkään palkkoja eikä korvausta SRAL ry:lle Harri Laakson, Annikan ja Jukka Heikinheimon yhtiölle tekemästä työstä. Tämän työn arvo on varovaisesti laskettuna ollut vuonna 2005 noin 15.000 euroa.

Lehto kirjoittaa varsin oivasti sanoessaan, että maksukykyä ylittävät veloitukset eivät ole järkeviä. Niinpä! Koska SRAT teki vuonna 2005 voimakkaasti tappiota, sillä ei ollut varaa maksaa näitä palkkoja. Kun näitä palkkoja ei maksettu eikä SRAL niitä laskuttanut, saatiin tulos keinotekoisesti näyttämään voittoa. Ja pystyttiin keinotekoisesti lyhentämään velkaa liitolle. Lopputulos oli, että Liiton jäsenet maksoivat SRAT Oy:n palkat ja velat.

Kun liiton jäsenmaksutuloista maksettiin siis myös SRAT Oy:n palkkakustannukset, maksoi SRAL ry itse asiassa SRAT Oy:lle viime vuoden aikana noin 5.000 euroa.

Kun Lehto ottaa puheeksi SRAL:n ja SRAT:n välisen rahaliikenteen, voi todeta että vuosien 1987-2004 välisenä aikana SRAT on tulouttanut eri muodoissa rahaa SRAL ry:lle yhteensä ainakin n. 832.000 euroa. Vuosi 2005 oli ensimmäinen vuosi, jolloin rahavirta oikeasti kääntyi toiseen, negatiiviseen suuntaan. Näin käy myös tänä vuonna 2006, jos liiton jäsenet jäsenmaksuillaan edelleen maksavat SRAT Oy:n, kaupallisen yhtiön, palkkakustannukset.

Tässä vielä lyhyesti viiden viimeisen vuodet todelliset rahavirrat SRAT Oy:stä SRAL ry:lle:

2000 +23.255 euroa (SRAT Oy maksoi SRAL ry:lle)

2001 +16.822 euroa

2002 +34.712 euroa

2003 +58.991 euroa

2004 +22.143 euroa

2005 -5.000 euroa (SRAT Oy aiheutti SRAL ry:lle noin 5000 € kustannukset)

Vuosi 2003, jolloin SRAT Oy:n toiminta saatiin jälleen ylös, oli yksi yhtiön parhaista tuloutusvuosista liitolle.

Jari Jussila, OH2BU/OH7RF

sunnuntaina, elokuuta 20, 2006

Vuosikokousaloite SRAL:n vuosikokoukselle

Tässä vuosikokousaloite, joka jätettiin SRAL:n hallitukselle osoitettuna annettuun määräaikaan mennessä. Pyynnöstä huolimatta sitä ei julkaistu Radioamatööri-lehdessä, vaikka sen pituus oli liiton silloisen puheenjohtajan antaman ohjeen mukainen. Hallitus ei myöskään kopioinut tätä eikä muita aloitteita vuosikokousyleisölle. Jäsenistön lienee aika vaikea tutustua ja päättää asioista, jos niitä ei julkaista etukäteen lehdessä tai edes jaeta kokousyleisölle.

---------------------------------------------------------------------------------------------

Suomen Radioamatööriliitto ry

Hallitus

Vuosikokousaloite

SRAT Oy:n piilotuen lopettaminen ja sen toiminnan tervehdyttäminen

Suomen Radioamatööritarvike Oy (SRAT Oy) teki vuonna 2005 todellisuudessa jälleen tappiota n. 13.000-18.000 €. Yhtiön tulos saatiin tilinpäätöksessä näyttämään keinotekoisesti voittoa, koska SRAT Oy ei maksanut korvausta SRAL ry:n henkilökunnan tekemästä myyntityöstä ym.. Tämän lisäksi mm. vuokraa pudotettiin 32 % ja SRAT Oy:n tase sisältää saamisia, jotka olisi tullut purkaa.

Saamalla anteeksi palkkakuluja n. 10.000-15.000 €, SRAT Oy pystyi ”lyhentämään” velkaansa liitolle 5.000 €. Velan määrä on kuitenkin edelleen 30.714 €, joka on samaa tasoa kuin kaksi vuotta sitten.

Sekä SRAT Oy:n että SRAL ry:n hallituksien puheenjohtajat myöntävät kumpikin tämän piilotuen, mutta kieltäytyvät kertomasta tarkkaa summaa, jolla SRAL ry on antanut anteeksi SRAT Oy:lle kuuluvia kuluja. Liikevaihdon muutoksesta ym. voi päätellä, että summa, jolla SRAL ry on jäsenmaksuvaroin tukenut SRAT Oy:tä, on välillä 10.000 -15.000 €. Vielä tämän lisäksi SRAL ry antoi SRAT Oy:lle viime vuonna korotonta pääomalainaa 25.000 €.

Jos oletetaan SRAT Oy:n liikevaihdon pysyvän nykyisellä tasolla tulevina vuosina, tulee SRAT Oy:n yli 30.000 € velan lyhentäminen maksamaan liitolle ja sen jäsenille jatkuvana piilotukena tulevaisuudessa vielä 80.000 – 110.000 €. Melkoinen summa talouden niukkuudesta valittavalle yhdistykselle!

SRAT Oy on vuoteen 2004 saakka maksanut aina kaikki SRAL ry:ltä ostamansa palvelut. Ei voi olla oikein, että liiton jäsenmaksuvaroin tuetaan huomattavasti tappiollista kaupallista yhtiötä, jolla ei näytä olevan enää kykyä terveeseen liiketoimintaan eikä vastaamaan omista kuluistaan. Myös SRAL ry:n tilintarkastajat ovat lausunnossaan hyvin epävarmoja SRAT Oy:n kyvystä maksaa edes velkojaan tulevaisuudessa.

Vuosikokousesitys

Esitän, että Suomen Radioamatööriliitto ry:n hallitus SRAT Oy:n pääomistajana esittää liiton vuosikokoukselle heinäkuussa 2006 hyväksyttäväksi toimenpiteet, joilla joko esimerkiksi,

a) SRAT Oy:n liiketoiminta nostetaan taas tasolle, jolla yhtiö pystyy maksamaan rehellisesti kulunsa ja näyttämään edes pientä voittoa; tai

b) SRAT Oy:n liiketoiminta tervehdytetään luopumalla tappiota tuovien kaupallisten tuotteiden myynnistä; tai

c) SRAT Oy:n toiminta ajetaan nopeasti alas, realisoidaan nykyinen varasto ja siirretään vain selkeät jäsenpalvelutuotteet (lokikirjat, koulutusmateriaali ym.) SRAL ry:lle.

Minkä vaihtoehdon hallitus vuosikokoukselle esittääkään hyväksyttäväksi, lienee selvää ettei SRAL ry voi enää piilosubventoida (tukea) SRAT Oy:n toimintaa liiton jäsenmaksuvaroin.

Aloitteen julkaisu ja vuosikokouskäsittely

Tämä vuosikokousaloite perusteluineen tulee julkaista viimeistään heinäkuun Radioamatööri-lehdessä, jotta liiton jäsenistöllä on aikaa harkita tilannetta ja punnita vaihtoehtoja.

Koska aloitteeseen sisältyy myös vaatimus SRAL ry:n vuoden 2005 tilinpäätöksen oikaisusta, tulee tämä aloite käsitellä vuosikokouksessa liiton tilinpäätöksen esittelyn jälkeen ja ennen tilinpäätöksen hyväksymistä. Aloitteeseen sisältyy myös sen lyhyt esittely vuosikokouksessa.

Helsingissä toukokuun 15 päivänä, 2006

Jari Jussila, OH2BU/OH7RF

SRAT hallituksen pj. 1987-1997

SRAL hallituksen pj. 1990-1997, 2002-2003

---------------------------------------------------------------------------------------------

Suomen Radioamatööriliitto ry

Hallitus

Vuosikokousaloite

SRAT Oy:n piilotuen lopettaminen ja sen toiminnan tervehdyttäminen

Suomen Radioamatööritarvike Oy (SRAT Oy) teki vuonna 2005 todellisuudessa jälleen tappiota n. 13.000-18.000 €. Yhtiön tulos saatiin tilinpäätöksessä näyttämään keinotekoisesti voittoa, koska SRAT Oy ei maksanut korvausta SRAL ry:n henkilökunnan tekemästä myyntityöstä ym.. Tämän lisäksi mm. vuokraa pudotettiin 32 % ja SRAT Oy:n tase sisältää saamisia, jotka olisi tullut purkaa.

Saamalla anteeksi palkkakuluja n. 10.000-15.000 €, SRAT Oy pystyi ”lyhentämään” velkaansa liitolle 5.000 €. Velan määrä on kuitenkin edelleen 30.714 €, joka on samaa tasoa kuin kaksi vuotta sitten.

Sekä SRAT Oy:n että SRAL ry:n hallituksien puheenjohtajat myöntävät kumpikin tämän piilotuen, mutta kieltäytyvät kertomasta tarkkaa summaa, jolla SRAL ry on antanut anteeksi SRAT Oy:lle kuuluvia kuluja. Liikevaihdon muutoksesta ym. voi päätellä, että summa, jolla SRAL ry on jäsenmaksuvaroin tukenut SRAT Oy:tä, on välillä 10.000 -15.000 €. Vielä tämän lisäksi SRAL ry antoi SRAT Oy:lle viime vuonna korotonta pääomalainaa 25.000 €.

Jos oletetaan SRAT Oy:n liikevaihdon pysyvän nykyisellä tasolla tulevina vuosina, tulee SRAT Oy:n yli 30.000 € velan lyhentäminen maksamaan liitolle ja sen jäsenille jatkuvana piilotukena tulevaisuudessa vielä 80.000 – 110.000 €. Melkoinen summa talouden niukkuudesta valittavalle yhdistykselle!

SRAT Oy on vuoteen 2004 saakka maksanut aina kaikki SRAL ry:ltä ostamansa palvelut. Ei voi olla oikein, että liiton jäsenmaksuvaroin tuetaan huomattavasti tappiollista kaupallista yhtiötä, jolla ei näytä olevan enää kykyä terveeseen liiketoimintaan eikä vastaamaan omista kuluistaan. Myös SRAL ry:n tilintarkastajat ovat lausunnossaan hyvin epävarmoja SRAT Oy:n kyvystä maksaa edes velkojaan tulevaisuudessa.

Vuosikokousesitys

Esitän, että Suomen Radioamatööriliitto ry:n hallitus SRAT Oy:n pääomistajana esittää liiton vuosikokoukselle heinäkuussa 2006 hyväksyttäväksi toimenpiteet, joilla joko esimerkiksi,

a) SRAT Oy:n liiketoiminta nostetaan taas tasolle, jolla yhtiö pystyy maksamaan rehellisesti kulunsa ja näyttämään edes pientä voittoa; tai

b) SRAT Oy:n liiketoiminta tervehdytetään luopumalla tappiota tuovien kaupallisten tuotteiden myynnistä; tai

c) SRAT Oy:n toiminta ajetaan nopeasti alas, realisoidaan nykyinen varasto ja siirretään vain selkeät jäsenpalvelutuotteet (lokikirjat, koulutusmateriaali ym.) SRAL ry:lle.

Minkä vaihtoehdon hallitus vuosikokoukselle esittääkään hyväksyttäväksi, lienee selvää ettei SRAL ry voi enää piilosubventoida (tukea) SRAT Oy:n toimintaa liiton jäsenmaksuvaroin.

Aloitteen julkaisu ja vuosikokouskäsittely

Tämä vuosikokousaloite perusteluineen tulee julkaista viimeistään heinäkuun Radioamatööri-lehdessä, jotta liiton jäsenistöllä on aikaa harkita tilannetta ja punnita vaihtoehtoja.

Koska aloitteeseen sisältyy myös vaatimus SRAL ry:n vuoden 2005 tilinpäätöksen oikaisusta, tulee tämä aloite käsitellä vuosikokouksessa liiton tilinpäätöksen esittelyn jälkeen ja ennen tilinpäätöksen hyväksymistä. Aloitteeseen sisältyy myös sen lyhyt esittely vuosikokouksessa.

Helsingissä toukokuun 15 päivänä, 2006

Jari Jussila, OH2BU/OH7RF

SRAT hallituksen pj. 1987-1997

SRAL hallituksen pj. 1990-1997, 2002-2003

Tilaa:

Blogitekstit (Atom)